O mundo do Direito costuma assustar quem está estudando para concursos, especialmente quando aparecem termos técnicos ou artigos da Constituição repletos de formalidade. Um dos assuntos mais cobrados em provas — e que confunde muitos candidatos — é o princípio da anterioridade.

A boa notícia é que, apesar de parecer complexo à primeira vista, esse princípio pode ser entendido com facilidade quando explicado de forma clara e com exemplos práticos. Neste artigo, você vai aprender o que é o princípio da anterioridade, onde ele está previsto, como ele é cobrado nos concursos e por que ele é importante para o contribuinte.

Por que entender esse princípio é tão importante?

Se você está estudando para concursos da área fiscal, administrativa, jurídica ou até mesmo para concursos de nível médio que cobram noções de Direito, saiba que o princípio da anterioridade aparece com frequência, especialmente nas provas de Direito Tributário.

Muitas bancas, como a FGV, Cespe (Cebraspe), Vunesp e FCC, cobram esse tema tanto em questões diretas quanto em situações práticas. Por isso, entender o conceito com clareza te coloca em vantagem diante da concorrência.

Vamos começar do começo: o que é esse princípio?

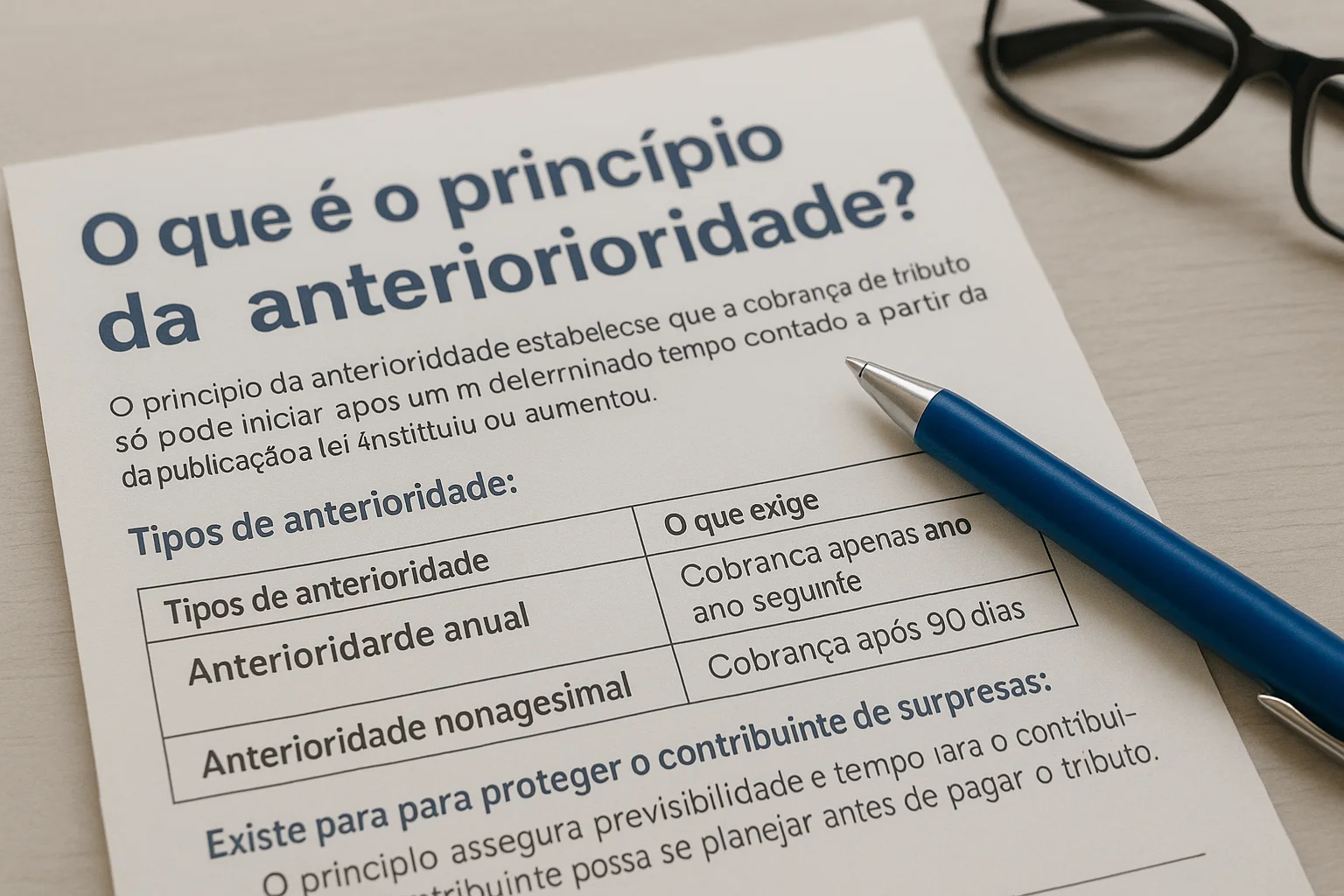

O que é o princípio da anterioridade?

O princípio da anterioridade é uma regra de proteção ao contribuinte. Ele determina que um tributo só pode começar a ser cobrado depois de um determinado tempo, contado a partir da publicação da lei que o criou ou aumentou.

A ideia central é dar previsibilidade ao cidadão, para que ele não seja surpreendido com novos impostos ou aumentos de tributos sem tempo de se planejar.

Esse princípio se aplica, principalmente, no Direito Tributário, que trata da criação, cobrança e fiscalização de tributos no Brasil.

Quais são os tipos de anterioridade?

Existem dois tipos principais:

1. Anterioridade anual

Essa é a forma mais conhecida e está prevista no artigo 150, inciso III, alínea “b”, da Constituição Federal.

Ela estabelece que a lei que cria ou aumenta tributos só pode entrar em vigor no ano seguinte ao da sua publicação.

Ou seja:

Se uma lei foi publicada em 2025, o tributo só poderá ser cobrado a partir de 1º de janeiro de 2026.

Exemplo:

Imagine que em junho de 2025 é aprovada uma lei federal que aumenta a alíquota do IPI (Imposto sobre Produtos Industrializados). Esse aumento só poderá começar a valer em 1º de janeiro de 2026, respeitando o princípio da anterioridade anual.

2. Anterioridade nonagesimal (ou noventena)

Essa é outra regra de proteção ao contribuinte, prevista no art. 150, III, “c”, da Constituição. Ela determina que a cobrança do tributo só pode começar 90 dias depois da publicação da lei.

Ou seja: mesmo que já seja outro ano, é preciso respeitar o prazo de 90 dias entre a publicação da lei e o início da cobrança.

Exemplo:

Se a lei foi publicada em 20 de agosto, o tributo só pode ser cobrado a partir de 18 de novembro, respeitando os 90 dias.

A anterioridade nonagesimal funciona como uma segunda barreira: mesmo que o tributo seja para o ano seguinte, ele ainda precisa respeitar esse intervalo mínimo de três meses.

Resumindo os dois tipos:

| Tipo de anterioridade | O que exige | Exemplo prático |

|---|---|---|

| Anual | A cobrança só pode iniciar no ano seguinte à publicação da lei | Lei publicada em 2025 → cobrança a partir de 2026 |

| Nonagesimal | A cobrança só pode iniciar 90 dias após a publicação da lei | Lei publicada em 20/08 → cobrança em 18/11 |

Em muitos casos, as duas regras se aplicam juntas. Isso significa que, para a cobrança começar, é preciso que ambas as condições sejam cumpridas.

Existem exceções ao princípio da anterioridade?

Sim. A própria Constituição prevê algumas exceções, ou seja, situações em que os tributos podem ser cobrados imediatamente, sem necessidade de esperar o próximo ano ou os 90 dias.

Veja as principais exceções:

Não se aplica a anterioridade anual:

- Imposto de Importação (II)

- Imposto de Exportação (IE)

- Imposto sobre Produtos Industrializados (IPI)

- Imposto sobre Operações Financeiras (IOF)

- Empréstimos compulsórios para calamidade pública

- Fixação do salário mínimo

- Alterações em alíquotas do ICMS sobre combustíveis (via convênio)

Não se aplica a anterioridade nonagesimal:

- Os mesmos tributos acima

- Imposto extraordinário de guerra

- Contribuições sociais destinadas ao financiamento da seguridade social, em casos de calamidade pública reconhecida

Essas exceções existem porque são tributos que precisam ter flexibilidade de ajuste rápido pela União, principalmente para fins de política econômica e controle fiscal.

Qual é a justificativa desse princípio?

A lógica por trás do princípio da anterioridade é proteger o contribuinte da surpresa e garantir segurança jurídica.

Se o governo pudesse aumentar tributos hoje e começar a cobrar amanhã, isso causaria grande instabilidade e prejudicaria o planejamento financeiro das empresas e cidadãos.

Com a anterioridade:

- O contribuinte tem tempo para se preparar

- O governo não pode agir de forma arbitrária

- Há previsibilidade e confiança no sistema tributário

É uma forma de equilíbrio entre o poder de tributar do Estado e os direitos do cidadão.

Como esse princípio costuma cair nas provas de concurso?

Veja alguns exemplos de como o tema pode ser cobrado:

1. Questão direta (conceitual):

“O princípio da anterioridade determina que uma lei que institui ou aumenta tributo só pode produzir efeitos no exercício financeiro seguinte.”

( ) Certo

( ) Errado

2. Questão prática (com datas):

“Uma lei publicada em 10 de setembro de 2025 cria um novo tributo federal. Considerando os princípios constitucionais aplicáveis, a cobrança do novo tributo poderá se iniciar em qual data?”

a) 1º de janeiro de 2026

b) 10 de dezembro de 2025

c) 10 de setembro de 2025

d) 1º de março de 2026

e) 10 de janeiro de 2026

Resposta correta: a) 1º de janeiro de 2026 (respeita a anterioridade anual e a nonagesimal)

3. Questão de exceções:

“Marque a alternativa que apresenta tributo não sujeito ao princípio da anterioridade.”

a) ICMS

b) IPI

c) IR

d) ISS

e) IPVA

Resposta correta: b) IPI

Dicas para memorizar com facilidade

- A anterioridade anual lembra “ano novo”: só cobra no ano seguinte

- A nonagesimal lembra “90 dias de preparo”: prazo mínimo após a lei

- IPI e IOF são tributos que o governo pode ajustar a qualquer momento, por isso são exceções

Use mnemônicos simples como:

“IOF IPI II IE: escapam da A-NO”

(Issos tributos escapam da Anterioridade Anual e Nonagesimal)

Conclusão: entenda para não esquecer

O princípio da anterioridade pode parecer complicado, mas quando você entende a ideia de proteger o contribuinte contra surpresas, tudo faz sentido.

Lembre-se:

- É uma regra constitucional de proteção

- Tem duas formas principais: anual e nonagesimal

- Possui exceções importantes que caem muito em provas

- Saber identificar datas e prazos é essencial para resolver questões

Estude com atenção, pratique com questões e use resumos visuais se tiver dificuldade. Essa é uma matéria muito cobrada, e saber esse conteúdo pode te garantir pontos valiosos.